|

|

|

|

|

||||||

|

||||||||||

| |

|

|||||||||

| |

|

|

|

|

|

|

||||

| |

||||||||||

| |

|

|

|

|

|

|

|

|

|

|

INVESTIMENTO

EM IMÓVEIS NA PLANTA.

COMO FUNCIONA?

|

|

Lançamentos

em BH e Nova Lima com

grande potencial de valorização:

Ronaldo

Roscoe

|

|

|

Tipos

de coberturas

VilaDaSerraBH RoscoeImoveis

IMÓVEIS: .

Apartamentos Vila da Serra

|

|

|

Quando o Bonner falar no Jornal Nacional da alta dos imóveis, será tarde demais. A oportunidade para quem quer investir no mercado imobiliário está em posicionar-se antes que estas tendências se concretizem e sejam claras para todos. Entendo que há vários sinais de alta nos preços dos imóveis e a maioria ainda não se deu conta disso. |

SEGURANÇA

BLINDAGEM DE EMPREENDIMENTOS NA PLANTA:

O setor imobiliário vive uma fase de segurança. Assim como o próprio mercado, os mecanismos de proteção aos compradores se sofisticaram.

Hoje, cada empreendimento tem uma contabilidade separada. Um avanço e tanto. A principal blindagem do setor é chamado patrimônio de afetação - instrumento legal que dá mais garantias ao comprador em casos extremos, como a falência da construtora.

Por exigência dos bancos que, no passado, também foram prejudicados pela falência de algumas construtoras, praticamente todas as empresas adotam as SPEs (Sociedades de Propósito Específico). A SPE é uma empresa criada para cuidar de um único empreendimento. Com vida curta, nasce no momento da compra do terreno e é desfeita depois da entrega das chaves. Nessas sociedades não há contaminação das contas da empresa ou de um outro empreendimento com problemas.

Quando a SPE já era realidade dentro das empresas, em agosto de 2004 entrou em vigor uma lei específica (10.931/2004) - do patrimônio de afetação. Mas trata-se de uma lei facultativa, cuja adoção fica a critério do incorporador.

A

adoção de um mecanismo não exclui o outro.

O mesmo empreendimento pode ser duplamente blindado. Geralmente, os

bancos exigem um ou outro para concessão de empréstimo

para a s construtoras.

Especialistas são unânimes

em afirmar que tanto a SPE, quanto o patrimônio de afetação

são um avanço importante e garantem segurança ao

comprador.

Patrimônio de Afetação - O instrumento faz com que todos os recursos obtidos pela construtora em determinada obra sejam destinados exclusivamente para aquela construção. Assim, o incorporador não pode redirecionar parte das parcelas recebidas de um empreendimento para outro. Se a empresa falir ou entrar em concordata, este patrimônio não entra na massa falida.

Empresa

de Propósito Específico - A incorporadora se transforma

em uma holding e constitui uma pequena empresa, à parte, para

cada um dos seus empreendimentos. O objetivo é que esta nova

empresa tenha independência para tratar somente de uma construção

em particular, sem ser afetada por problemas em outras. Quando a construção

fica pronta e é repassada aos seus proprietários, a empresa

que foi criada para aquela obra deixa de existir.

Voltar ao início da página

FINANCIAMENTO

DE IMOVEL NA PLANTA:

Veja

algumas dicas valiosas para quem quer fugir do aluguel.

Ao investir em um imóvel na planta (lançamento) ou em construção o comprador contará com inúmeras facilidades de pagamento mas é bom analisar muito bem o financiamento para não ter problemas depois, já que os contratos são muito longos.

Faça as contas antes de fechar o contrato e não comprometa mais do que 30% da renda familiar.

As construtoras geralmente oferecem uma tabela como sugestão de condição de pagamento. Normalmente esta tabela pode ser remontada, de acordo com proposta do cliente, para que fique mais adequada à sua realidade. Estas tabelas podem ser divididas em duas partes com correções diferentes:

A primeira parte do financiamento, durante o período de construção (vai do pré-lançamento até o Habite-se - entrega das chaves) é feito diretamente com a construtora e a segunda parte, após o Habite-se, é feito no banco de sua preferencia. Embora algumas construtoras também ofereçam a possibilidade de financiar direto com elas o imóvel depois de pronto, esta é, normalmente uma opção bem mais onerosa.

A

construtora deverá, entre outros requisitos, informar prévia

e adequadamente sobre: preço do produto em moeda corrente nacional;

montante dos juros de mora e da taxa efetiva anual de juros; acréscimos

legalmente previstos; número e periodicidade das prestações

e soma do total a pagar, com e sem financiamento.

Se o imóvel for financiado por agente financeiro (banco), o adquirente

deve verificar previamente se sua renda é compatível para

obtê-lo.

Liquidação antecipada

É assegurado, segundo o Código de Defesa do Consumidor,

artigo 52, § 2º, a redução proporcional dos

juros e demais acréscimos.

Providências

para quitar o imóvel

Ao concluir os pagamentos, providencie a escritura definitiva, que deverá

ser lavrada no Tabelionato de Notas, munido de todos os documentos pessoais

do comprador, respectiva prova de quitação, contrato,

etc.

Em seguida, registre a escritura no Cartório de Registro de Imóveis competente para a efetiva garantia da propriedade do imóvel.

Após estas providências, peça por escrito na Prefeitura a alteração do Imposto Territorial Urbano (IPTU) para seu nome e endereço.

Multas

Poderá ser cobrado do consumidor inadimplente a correção

monetária, juros de 1% ao mês e multa moratória,

desde que contratualmente estabelecidos entre as partes.

As multas de mora decorrentes de atraso no pagamento não poderão

ser superiores a dois por cento (2%) do valor da prestação.

Juros e correção monetária

Os juros são conceituados como a remuneração do

capital (dinheiro) emprestado durante um determinado período.

A forma de aplicação de juros decorrentes da outorga de crédito, ou concessão de financiamento, deve ser definida prévia e adequadamente no contrato assinado entre as partes, conforme determina o artigo 52 do Código de Defesa do Consumidor.

A correção monetária é a recuperação do poder de compra do valor emprestado. O índice a ser adotado para correção monetária deve estar expressamente pactuada em contrato, bem como um substituto, caso haja a extinção do primeiro pactuado.

Nos

contratos para aquisição de imóveis podem ser adotados

o seguintes índices:

Índice de custo, que poderá ser utilizado somente no período

da construção como o INCC (Índice Nacional da Construção

Civil), ICC (Índice da Construção Civil), CUB (Custo

Unitário Básico), etc;

Índice de preço, que poderá ser pactuado tanto

na fase de construção como após a entrega das chaves

como o IGP-M (Índice Geral de Preços Mercado), IGP-DI

(Índice Geral de Preços - Disponibilidade Interna), INPC

(Índice Nacional de Preços ao Consumidor), IPC (Índice

de Preços ao Consumidor), etc.

O Salário Mínimo ou moeda estrangeira não podem

ser utilizados como índices.

Taxas de juros

O consumidor deve estar atento e bem informado sobre a taxa de juros

a ser aplicada ao seu contrato de financiamento que normalmente terá

um médio ou longo prazo para pagamento.

O mercado oferece muitas opções de planos, prazos e taxas de juros que entretanto, se alteram frequentemente.

Confira as principais tabelas utilizadas no financiamento imobiliário.

Voltar ao início da página

TABELAS SAC OU PRICE. QUAL A DIFERENÇA?

Se a decisão de compra de

um imóvel passa pela escolha de um financiamento imobiliário,

é importante saber alguns termos que fazem a diferença

na composição do valor das suas parcelas:

Tabela

SAC

É o Sistema de Amortização Constante, cuja característica é amortizar (diminuir) um percentual fixo da dívida desde o início do financiamento.

Ou seja: na composição total da parcela paga mensalmente, o valor correspondente ao pagamento da dívida permanece constante, enquanto o valor correspondente ao pagamento de juros diminui progressivamente.

O Sistema de Amortização Constante é o mais adequado para financiamentos imobiliários, pois a tendência é que o valor das prestações e o saldo devedor diminuam, se mantidos os atuais níveis de atualização monetária. O comprador, no entanto, deve ter maior fôlego financeiro para arcar com parcelas mais altas no início dos pagamentos.

Com o SAC, o risco de o saldo devedor sofrer aumentos acentuados é baixo. Isso porque, mantida a atual taxa de atualização monetária, cada parcela paga será abatida desde o início. Além disso, as prestações futuras tendem a diminuir continuamente ao longo do financiamento. Assim, o cliente passa a ter maior controle da dívida no longo prazo e uma maior tranqüilidade para planejar o futuro.

Tabela Price

Também conhecida como Sistema Francês de Amortização, ficou menos popular nos últimos anos, mas ainda é utilizada por alguns bancos.

É caracterizada pelo valor fixo das parcelas ao longo do financiamento e, via de regra, é mais onerosa para o comprador. Isso porque, nos primeiros meses, em virtude da parcela fixa, o valor a ser abatido do saldo devedor é muito pequeno: a maior parte vai para o pagamento dos juros. E como os juros incidem sobre o saldo devedor (que foi pouco reduzido), o valor total pago no fim do financiamento tende ser maior.

Algumas pessoas ainda optam por esta

tabela justamente por causa do valor fixo das parcelas, atraente para

determinados perfis de compradores.

Voltar ao início

da página

IMÓVEIS NA PLANTA. O QUE DIZ A LEI:

Pela

legislação, o Construtor/Incorporador está autorizado

a prometer a venda de um imóvel

na planta, que ainda não existe de fato. Contudo, a lei exige

que, através de documentos, seja demonstrada a real satisfação

de alguns requisitos, itens que, por medida de segurança, devem

ser minuciosamente verificados pelo Comprador.

Em resumo, o Construtor - Incorporador

deve comprovar a existência de fato e de direito do seguinte:

a ) do terreno sobre o qual será erguido o edifício, identificado e localizado de acordo com informações da Prefeitura local;

b) de quem é o proprietário ou o titular da promessa de aquisição da propriedade do terreno, a partir de informações escritas fornecidas pelo Cartório de Registro de Imóveis;

c ) do projeto da construção do edifício, elaborado sob a responsabilidade de técnico inscrito no Conselho Regional de Engenharia, Arquitetura e Agronomia ( CREA ) e por ele assinado, devidamente aprovado pela Prefeitura local (isto é, com Alvará de Construção);

d ) da divisão do terreno, tanto das frações ideais correspondentes às unidades autônomas que irão compor o edifício, assim como do cálculo das áreas ( privativa, comum e total ) atribuídas a cada uma delas;

e ) da especificação do acabamento que será dado ao prédio em geral ( fachada, pisos e paredes do “ hall de entrada, portaria, corredores, escadas, etc. ) e a cada unidade autônoma;

f

) da promessa pública do Incorporador para realizar o empreendimento,

ou seja, da prova do registro

da incorporação do edifício e arquivamento da documentação

exigi a por lei, no mesmo Cartório de Registro de Imóveis

referido na letra “b”.

Voltar

ao início da página

RESUMO DO QUE VOCÊ DEVE SABER AO NEGOCIAR

UM IMÓVEL NA PLANTA:

1 - De que empresa estou

comprando o imóvel e qual a sua história? O que ela empreendeu

até agora? O que está empreendendo?

2 - Qual é a situação jurídica do terreno?

3 - Qual é a situação jurídica do empreendimento?

4 - O projeto está aprovado pela Prefeitura local e registrado

no Registro de Imóveis?

5 - Quais as opções de financiamento e em que agentes

financeiros?

6 - Como é detalhadamente o imóvel que estou comprando?

7 - A garagem é coberta ou não? É uma unidade autônoma

ou apenas está vinculada à unidade autônoma do edifício?

8 - Qual é a área privativa, a área comum e a total

do imóvel segundo a norma brasileira ( NBR-12721/92 )?

9 - Como é a forma de pagamento de todo o negócio?

10 - Qual o prazo de início das obras e qual a previsão

de entrega do imóvel?

11 - Quais os equipamentos condominiais que serão entregues?

12 - Há uma estimativa da taxa do condomínio?

13 - Existe desconto para compra à vista? E para o pagamento

antecipado de prestações?

14 - Qual o percentual de reajuste do negócio? No caso de financiamento

direto pelo vendedor, qual o índice

utilizado?

15 - Qual é a incidência diária de sol no imóvel

que estou comprando?

16 - Qual é a Imobiliária que está Intermediando

a operação?

16 . 1 - Ela é credenciada ao Creci?

16 . 2 - Ela está autorizada pelo proprietário a oferecer

o imóvel em negociação?

Voltar ao início

da página

Quando eu posso ou devo usar o meu FGTS Fundo de Garantia por Tempo de Serviço ?

Conheça as regras para utilizar recursos do seu FGTS na compra de um imóvel:

O

valor do imóvel que poderá ser adquirido com recursos

do FGTS é de até R$ 1.500.000,00.

O FGTS poderá ser utilizado na aquisição de imóvel

residencial urbano concluído (não vale para imóvel

na planta mas podera ser utilizado para abater no saldo final, após

a entrega do imóvel):

Na compra à vista, para pagamento total ou parcial do preço de aquisição do imóvel, havendo, nesse último caso, necessidade de complementação com recursos próprios;

Na compra à prazo, com financiamento na modalidade do SFH, para pagamento parcial do imóvel pretendido, havendo ainda a possibilidade de complementação com recursos próprios;

No consórcio de imóveis, para pagamento de lance na obtenção da Carta de Crédito ou como complementação do valor da Carta de Crédito para pagamento da parcela de recursos próprios.

Em caso de aquisição de imóvel na planta ou em construção, o FGTS poderá ser usado para amortizar o saldo devedor quando o imóvel fica pronto, com habite-se.

Não é permitido o uso do FGTS nas seguintes operações:

Nova utilização para aquisição do mesmo imóvel, antes de completados três anos desde a última utilização para aquisição. Ou seja, na hora de comprar é preciso verificar se o último proprietário utilizou o FGTS para a aquisição e, caso positivo, em quanto tempo.

Aquisição de imóvel comercial;

Reforma, ampliação e/ou melhoria de imóvel residencial ou comercial ou realização de infra-estrutura interna;

Aquisição de lotes e terrenos;

Aquisição

destinada exclusivamente a moradia para familiares, dependentes ou terceiros.

Sobre o imóvel:

O imóvel deverá estar concluído e destinar-se, obrigatoriamente, a instalação de residência do comprador, cujos recursos do FGTS estão sendo utilizados;

O imóvel deverá estar localizado no município onde o comprador exerça a sua ocupação principal, em município limítrofe ou integrante da respectiva região metropolitana, ou, ainda, no município onde o comprador comprovar que reside, há pelo menos um ano; Ex.: Quem trabalha em Belo Horizonte pode comprar em Nova Lima.

Ter valor de avaliação na data da contratação de até, atualmente, R$950.000,00;

Ser residencial urbano;

Apresentar, na data da avaliação, plenas condições de habitabilidade e ausência de vícios de construção;

Estar

devidamente matriculado no Cartório de Registro de Imóveis

de sua circunscrição.

Do titular da conta vinculada do FGTS:

Não ser proprietário, usufrutuário, cessionário ou promitente comprador de outro imóvel residencial (inclusive apart-hotel residencial), concluído ou em construção:

Financiado pelo SFH, em qualquer parte do território nacional;

No município onde exerça a sua ocupação principal, nos municípios limítrofes e na região metropolitana, ou no atual município de residência.

Deverá contar com o mínimo de 3 anos de trabalho sob o regime do FGTS. O mesmo será requerido caso o cônjuge também deseje utilizar seu FGTS;

A utilização do FGTS poderá ser feita por mais de um trabalhador, independentemente da existência de grau de parentesco entre eles, desde que atendam aos demais requisitos para a operação;

No caso de cônjuge: podem ser utilizados os recursos, independentemente do regime de casamento, desde que figurem na escritura como adquirentes do imóvel;

No caso de União Estável: é permitida desde que possa ser comprovada e que ambos figurem na escritura como adquirentes do imóvel;

O proprietário (ou cônjuge) não pode possuir fração igual ou superior a 40% de imóvel residencial, concluído ou em construção.

O FGTS também poderá ser utilizado para abatimento dos

valores das prestações e para redução ou

quitação do saldo devedor de financiamentos na modalidade

do SFH.

Voltar ao início

da página

Hora de investir em imóveis

Ricardo

Amorim: CEO at Ricam Consultoria, Host of Manhattan Connection at Globonews

- Publicado em 4 de outubro de 2016

Há cerca de 20 anos, analistas começaram a vaticinar que

o Brasil teria uma bolha imobiliária prestes a estourar e que

os preços dos imóveis cairiam em média 50% ou mais

quando ela estourasse. Baseado em indicadores que apontavam que - ao

contrário do que a maioria achava - em comparação

a países onde bolhas imobiliárias estouraram, o endividamento

de compradores de imóveis e o volume de novos lançamentos

eram ainda pequenos e os preços não eram excepcionalmente

elevados em relação à renda por aqui, publiquei

diversos artigos refutando tais análises.

Os últimos anos foram a prova do pudim. O mercado imobiliário enfrentou a tempestade perfeita. A economia teve a maior contração em qualquer período de três anos desde 1900, a confiança de empresários e consumidores caiu aos níveis mais baixos da história, as taxas de juros subiram significativamente, a oferta de crédito imobiliário despencou ao menor nível em muito tempo e várias empresas líderes do setor passaram por dificuldades significativas e, em alguns casos, até por reestruturação judicial. Cenários muito menos extremos já seriam suficientes para fazer qualquer bolha imobiliária estourar, caso houvesse uma.

Não foi o que aconteceu. As vendas e os novos lançamentos de imóveis despencaram e os preços caíram. Em alguns casos, as quedas de preços foram muito expressivas. No entanto, não houve um colapso generalizado de preços parecido ao que ocorreu, por exemplo, nos EUA quando uma bolha imobiliária estourou entre 2007 e 2009. Naquele caso, os preços de imóveis residenciais em todo o estado da Flórida caíram em média 60%. No estado de Nevada, a queda média de preços atingiu 80%. Em vários países europeus, as quedas médias de preços foram parecidas. No Brasil, muitos imóveis tiveram quedas de preços nestes patamares ou próximas a eles, mas na média, de acordo com Índice FIPE/ZAP, os preços de imóveis residenciais, por exemplo, apenas pararam de subir, tendo se estabilizado em 2016.

Estes dados subestimam a contração de preços que realmente aconteceu por duas razões. A mais importante é que eles desconsideram a inflação, que só em 2016 já atingiu 5,4%. Adicionalmente, o Índice FIPE/ZAP, que mede preços pedidos pelos vendedores, subestima a contração de preços fetivamente praticados no mercado, em função de descontos crescentes concedidos pelos vendedores nos dois últimos anos para conseguir concretizar as vendas. Em resumo, houve, sim, queda de preços de imóveis no Brasil, mas a queda média de preços foi muito inferior a de países onde bolhas imobiliárias estouraram, o que sugere para um ciclo usual de ajuste de preços em meio a uma recessão econômica.

Esta distinção é fundamental para todos que trabalham no setor imobiliário e todos que pretendem investir em terrenos, galpões, imóveis comerciais ou residenciais ou aqueles que pretendem comprar sua casa própria nos próximos anos. Estouros de bolhas imobiliários são seguidos por longos períodos de desempenho econômico muito inferior ao que o país tinha até então e uma elevação significativa da taxa de desemprego, o que cria riscos importantes para quem oferta crédito e quem assume dívidas para financiar a compra dos imóveis. Foi o que aconteceu com o Japão nos últimos 25 anos e na Europa nos últimos 8 anos, por exemplo.

Em segundo lugar, há uma retração permanente do volume de negócios no mercado imobiliário com uma redução significativa do volume de lançamentos imobiliários, diminuindo o número de empregos e as oportunidades em toda a cadeia do setor imobiliário – desde quem constrói até quem vende imóveis. Foi isso também o que ocorreu no Japão, na Europa e mesmo nos EUA. O número de lançamentos imobiliários nos EUA nos últimos 12 meses não chegou a um terço do que era em 2007. Na Europa e no Japão, as contrações foram ainda maiores.

No Brasil, ao contrário, tivemos uma contração cíclica do mercado imobiliário causada pela recessão. Assim como aconteceu após as recessões de 2003 e 2009, esta contração deve ser seguida por um reaquecimento do mercado imobiliário à medida que a confiança e a economia se recuperarem e a oferta de crédito voltar a se expandir, começando pela recuperação de preços, seguida em um segundo momento pela recuperação do volume de vendas e, em um terceiro, de novos lançamentos.

A oportunidade para quem quer investir no mercado imobiliário está em posicionar-se antes que estas tendências se concretizem e sejam claras para todos. Já há vários sinais nesta direção, mas a maioria ainda não se deu conta disso.

Nos últimos meses, a confiança de empresários de todos os setores da economia e de consumidores têm subido de acordo com os indicadores da FGV, CNI, Fecomércio e outros. Alguns setores já têm até mostrado uma incipiente recuperação. Por conta da queda da inflação, a taxa de juros começará a cair ainda neste ano e, provavelmente, continuará em queda ao longo do ano que vem e do próximo, trazendo novamente a taxa SELIC para patamares de um dígito, estimulando as instituições financeiras a oferecerem maior volume e condições mais atraentes para o crédito imobiliário, o que expandirá a procura por imóveis tanto comerciais quanto residenciais.

Como detalhei em meu livro Depois da Tempestade, publicado recentemente, caso o governo Temer corte gastos públicos, colocando as contas públicas em ordem e afastando temores de risco de insolvência futura do setor público brasileiro – o que acredito que tem grande chance de acontecer – a recuperação econômica será muito mais rápida e forte do que a maioria acredita. Os impactos positivos da recuperação nos setores que mais sentiram a crise de confiança e a falta de oferta de crédito recente serão ainda maiores, capitaneados exatamente pelos setores imobiliário e automotivo.

Desde que publiquei o livro, as expectativas já começaram a melhorar. De acordo com o relatório Focus do Banco Central – que apresenta as expectativas de mais de 100 economistas – há poucos meses, eles projetavam, em média, que em 2017, o PIB brasileiro não cresceria nada. Hoje, os mesmos economistas já acreditam que o crescimento será superior a 1%. Salvo o governo Temer provar-se incapaz de fazer o ajuste fiscal ou ocorrer uma nova crise externa, estou convencido de que será muito superior a isso.

Os indicadores do próprio mercado imobiliário já têm refletido esta melhora de expectativas. O Índice IFIX da Bovespa, que mede o desempenho dos fundos imobiliários, teve uma alta de mais de 20% neste ano. Os 10 fundos imobiliários de melhor desempenho do mercado tiveram retornos entre 40% e 65%.

Se o cenário de recuperação econômica, queda de juros e expansão de crédito se concretizar, a demanda por imóveis deve crescer. Além disso, quando ajustado pela inflação, o IFIX ainda está cerca de 20% abaixo do seu nível de 4 anos atrás, sendo que as dificuldades financeiras de muitas incorporadoras e novos planos diretores de várias cidade devem limitar e encarecer novos lançamentos nos próximos anos. Assim, mesmo levando-se em consideração os amplos estoques que terão de ser desovados nos próximos dois anos e que devem inicialmente retardar e limitar a recuperação dos preços dos imóveis, as oportunidades para os interessados em investir em terrenos, galpões ou imóveis residenciais e comerciais agora parecem claras, particularmente para investidores de longo prazo.

APARTAMENTO DE COBERTURA:

O apartamento cobertura é aquele que fica no topo, no último andar. Pode até ser uma planta igual aos demais apartamentos do prédio mas o mercado imobiliário convencionou chamar cobertura o apartamento no topo de prédio com algum tipo de área externa e que muitas vezes dispõe de lazer exclusivo como piscina, sauna e churrasqueira. Costuma ser o imóvel mais valorizado do prédio por ser o mais alto e possuir a maior área.

Conheça os tipos mais comuns de

Coberturas:

Cobertura Duplex:

Este é o tipo mais comum de cobertura. Quando ocupa dois andares

para formar a unidade. O acesso para o segundo

pavimento é feito por escada ou elevador. No segundo piso, normalmente

se encontram uma sala e a área de lazer.

Cobertura

Triplex:

Neste caso, o apartamento ocupa três andares.

Cobertura Linear:

A linear é uma cobertura sem divisão de andares.

Sua área útil, coberta e descoberta, ocupa toda uma prumada

do edifício. Não

possui escadas.

Cobertura

Top House:

Trata-se de uma cobertura Duplex onde os quartos (área íntima)

ficam no segundo pavimento e toda a área social, cozinha e de

lazer ficam no primeiro pavimento.

Voltar ao início

da página

O investimento porco-espinho

No seu livro “Empresas feitas para vencer”,

Jim Collins – um escritor e consultor que possui entre seus clientes

nada menos do que Jorge Paulo Lemann, o homem mais rico do Brasil –

apresenta uma parábola muito interessante e plenamente aplicável

aos investimentos.

Se trata do famoso ensaio de Isaiah Berlin “O porco-espinho e

a raposa”, onde o autor dividiu a humanidade entre porcos-espinhos

e raposas, inspirado em uma antiga parábola grega, que diz: “A

raposa sabe muitas coisas, mas o porco-espinho sabe uma coisa muito

importante.”

A raposa é um animal astuto, capaz de vislumbrar uma miríade

de estratégias complexas para atacar de surpresa o porco-espinho.

Todos os dias, a raposa fica cercando a toca do porco-espinho, a espera

do momento oportuno para atacá-lo. Rápida, traiçoeira,

bela, agitada e manhosa, a raposa parece ter tudo para vencer.

O porco-espinho, por sua vez, é desajeitado, anda por aí

balançando o corpo, vivendo sua vidinha simples, correndo atrás

do almoço e cuidando da sua casa. A raposa aguarda, em silêncio

calculado, no cruzamento do caminho.

O porco-espinho distraído, pensando na própria vida, cai

direto no caminho da raposa. “A-há, agora te peguei!”,

pensa a raposa. E salta, arremetendo contra o solo, movendo-se com grande

rapidez.

O pequeno porco-espinho, percebendo o perigo, olha e pensa: “E

lá vamos nós de novo. Será que ela nunca vai aprender?”

Enrolando-se todo, como uma bola perfeita, o porco-espinho se transforma

numa esfera de pontas afiadas, apontadas em todas as direções.

A raposa, pulando sobre a presa, vê a defesa do porco-espinho

e interrompe o ataque. Recua para a floresta e começa a planejar

uma nova linha de ataque.

Todos os dias há uma nova versão dessa batalha entre o

porco-espinho e a raposa – e, apesar da grande astucia dessa última,

o porco-espinho sempre vence.

Basicamente, seguindo a lógica de Berlin, existem dois tipos

de modus operandi: as raposas, que atacam em várias frentes de

uma vez, de forma estratégica e complexa; e os porcos-espinho,

que simplificam um mundo complexo a uma única visão unificadora,

que se limitam ao essencial, e ignoram todo o resto.

Mas o que essa conversa sobre raposas e porcos-espinho tem a ver com

investimentos imobiliários? Simplesmente tudo.

É possível traçar facilmente um paralelo com os

tipos de investimentos, onde os imóveis possuem uma característica

inerente, que é a segurança baseada na solidez desse tipo

de ativo real. Nesses tempos de tormenta que estamos vivendo, isso é

essencial, não somente para a preservação do patrimônio,

mas também para a sua construção no longo prazo,

de forma protegida da inflação.

No aspecto da segurança, não há dúvidas

de que estamos falando de um autêntico porco-espinho.

Por exemplo, no planejamento da aposentadoria, os rendimentos que uma

classe de ativos proporciona é muito mais importante do que quaisquer

oscilações cíclicas de preço. Isso torna

os investimentos em imóveis a classe mais apropriada para este

fim, posto que além dos rendimentos, no caso das locações,

possuem na sua valorização uma proteção

natural contra a inflação, estando historicamente acima

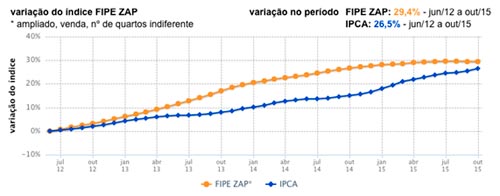

do IPCA (Índice de Preço ao Consumidor Amplo), como podemos

ver no gráfico a seguir, do FIPE-ZAP:

Ainda, os imóveis são a classe de

ativos que possuem a melhor performance em tempos de inflação

alta, mesmo em períodos longos e severos, como tivemos na época

pré-plano real.

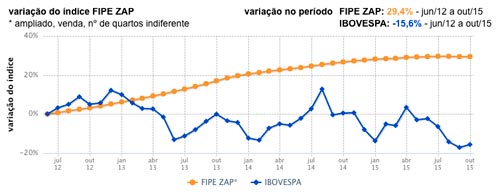

Outra comparação válida, mesmo que genérica,

é a realizada com o índice IBOVESPA, também extraída

do site FIPE-ZAP:

Analisando o gráfico fica nítido

que, em geral, a valorização dos imóveis –

excluindo aí o ganho com os rendimentos – é sensivelmente

maior do que é apresentado pela Bolsa de Valores no mesmo período.

O leitor poderia argumentar que essa é uma leitura muito genérica

sobre os investimentos na bolsa de valores, e com razão. O fato

é que tanto no mercado de capitais, como no mercado imobiliário,

existem diversas formas de se operar, com maior ou menor risco.

Quanto a volatilidade, por ser um ativo real, dificilmente a variação

de preços será aguda, mesmo nas piores crises, como há

que estamos vivenciando. Investindo em imóveis você não

passará pelo sofrimento de ver o seu patrimônio diminuindo

o seu valor em 50% por causa de uma crise, a não ser que seja

um desastre natural, como um terremoto.

Outra coisa que ajuda sobremaneira na manutenção da tendência

de alta do mercado imobiliário, é o período de

bônus demográfico pelo qual o nosso país está

passando. Para se ter uma idéia da demanda orgânica causada

por esse vetor, no Brasil se realizam mais de um milhão de casamentos

por ano, e como o ditado popular diz, quem casa quer casa.

Em outras palavras, quando avaliamos em termos de volatilidade, valorização,

rendimentos atrativos, e ganho com a inflação, imóveis

superam ações.

Além disso, construir riqueza com imóveis é hoje

mais fácil do que era a alguns anos atrás. Os estoques

estão em alta, os incorporadores estão flexíveis

para fazer negócios – inclusive abrindo para participações

nos seus projetos - e a competição diminuiu, sendo possível

encontrar excelentes barganhas.

Por tudo isso, fica claro que os investimentos imobiliários incorporam

o verdadeiro conceito de porco-espinho na defesa do seu patrimônio,

sendo uma excelente alternativa para aposentadoria e constituindo uma

verdadeira reserva de valor, como um grande seguro para tempos de crise.

Por Marcel Laste

AS CASSANDRAS E A BOLHA IMOBILIÁRIA

postado em Artigos | Istoé - 02/2014

Em 2007, quando os preços dos imóveis

começaram a cair nos EUA, surgiram as primeiras Cassandras vaticinando

que em breve o destino brasileiro seria o mesmo. A lógica era

simples: também aqui os preços já tinham subido

muito, a expansão do crédito imobiliário tinha

sido grande e as construtoras construíam como nunca.

Lógica simples, porém errada. Todos os pontos eram verdadeiros,

mas ignoravam o fator determinante para quem pesava os prós e

os contras da compra de um imóvel. Mesmo que o Brasil estivesse

no processo de formação de uma bolha imobiliária,

em que ponto deste processo estaríamos? Passados 7 anos, hoje

ficou claro que apenas nos primeiros sopros.

Os preços dos imóveis, dependendo de localização

e características, subiram entre 150% e 1000%. Portanto,

teriam de cair entre 60% e 90% – o que é altamente improvável

– apenas para voltar aos preços de 2007. Quem ouviu as Cassandras

está esperando até hoje os preços caírem.

Isto não significa que uma bolha imobiliária não

possa estourar no Brasil no futuro.

Aliás, a Cassandra original, a da mitologia grega, estava correta

em suas previsões de catástrofe e desgraça em Troia.

O problema é que estar certo muito antes da hora leva a decisões

erradas.

Precisar quando uma bolha imobiliária vai estourar é impossível,

mas bolhas não estouram antes de estarem suficientemente cheias,

o que torna possível termos uma idéia aproximada se estamos

perto ou distantes do estouro.

Por isso, desde 2007, publico anualmente artigos analisando a situação

do mercado imobiliário, tentando responder se já haveria

indícios de uma bolha próxima do estouro, ou se os preços

continuariam a subir.

Em meu último artigo, publicado há um ano, assim como

em todos os anteriores, concluí que não havia sinais de

estouro iminente e que os preços continuariam a subir. De lá

para cá, de acordo com o índice FIPE/ZAP, na média,

o preço dos imóveis subiu 13,5% no Brasil.

E qual é a situação hoje? Os que acreditam que

uma bolha imobiliária está prestes a estourar baseiam-se

em três diagnósticos: excesso de construção,

construtoras em dificuldades e preços exagerados.

Para analisar o atual ritmo de construção no Brasil, uso

o nível de consumo anual per capita de cimento, que estimo estar

em 350kg. Até hoje, nenhuma bolha imobiliária estourou

com menos de 400 Kg per capita anual de consumo de cimento.

As dificuldades financeiras de algumas construtoras vêm da devolução

de parte dos imóveis por inadimplência dos compradores

– o que poderia contribuir para queda de preços – mas

também de uma subavaliação dos custos de construção

no passado, fator que está sendo corrigido, contribuindo para

elevação de preços agora.

Mas os preços já não estão caros demais?

Comparando com o passado ou com preços de imóveis nos

EUA, parece que sim. No entanto, nem os preços históricos

no Brasil nem o preço atual nos EUA são bons parâmetros

de comparação.

Para uma comparação mais ampla, analisei preços

de venda de imóveis de 90m2 em 509 cidades em todo o mundo, incluindo

os 12 maiores mercados imobiliários brasileiros. Das 12 cidades

brasileiras, 9 estão na metade mais cara do mundo, lideradas

por Porto Alegre (35ª), Rio de Janeiro (42ª) e Florianópolis

(44ª) e apenas 3 na metade mais barata: Campinas (319ª), Goiânia

(320ª) e Fortaleza (417ª).

Miami vem logo depois de Fortaleza, é a 418ª. Aliás,

as 35 cidades mais baratas do mundo estão todas nos EUA e as

25 mais caras, todas em mercados emergentes, 20 delas na Ásia.

O mercado brasileiro como um todo está, sim, caro para padrões

internacionais, mas não para parâmetros de mercados emergentes.

Minhas análises sugerem que aproximadamente 2/3 da alta de preços

antes de um eventual estouro já aconteceu. Restaria, portanto,

uma alta adicional de mais ou menos metade do que os preços já

subiram.

Esta é uma média nacional, que inclui mercados onde os

preços ainda estão baratos e podem subir mais do que a

média e outros que já subiram demais. Brasília,

por exemplo, que há um ano era a cidade mais cara do Brasil,

já tem visto pequenas quedas de preços. Em um mercado

que não subirá mais tanto nem de forma tão generalizada,

a localização e os diferenciais de cada imóvel

serão muito mais importantes.

E quando os preços finalmente caírem – todo preço

de ativo cai um dia e não há razão para crer que

com o mercado imobiliário brasileiro será diferente –

quanto devem cair? A experiência internacional dá duas

dicas. Primeiro, os preços dos imóveis que mais subirem

serão os que mais cairão. Segundo, o tamanho da queda

depende diretamente do volume de crédito imobiliário no

momento do estouro da bolha e do crescimento percentual deste crédito

desde que a expansão começou. Por ora, o primeiro sugeriria

uma queda muito pequena por aqui, o segundo, uma enorme.

Seja cada vez mais criterioso em seus investimentos imobiliários,

mas ainda é cedo para desesperar-se com o choro das Cassandras.

Ricardo Amorim

Economista, apresentador do programa Manhattan Connection da Globonews

e presidente da Ricam Consultoria.

Voltar ao início da página

O Medo da Bolha Imobiliária

Por

Ricardo Amorim - Revista Veja

O mercado imobiliário gera paixões. Para muitos, a compra

de um imóvel é a decisão financeira mais importante

da vida. Para investidores, é um potencial de lucros às

vezes fantásticos. Para o país, um poderoso motor de crescimento

e geração de empregos.

Desde 2008, venho refutando alegações de que o Brasil tem uma bolha imobiliária prestes a estourar. De lá para cá, os preços dos imóveis dobraram, triplicaram ou subiram ainda mais.

Impressionado com o ritmo da atividade imobiliária e com a forte elevação dos preços, resolvi atualizar meus estudos sobre o assunto para checar minhas conclusões.

Analisei as bolhas imobiliárias de todos os países para os quais consegui dados desde 1900. Ignorei apenas bolhas imobiliárias regionais como, por exemplo, a causada pela busca do ouro no oeste americano.

Algumas conclusões saltam aos olhos. Primeiro, bolhas imobiliárias costumam envolver forte atividade de construção. Para tornar os dados de construção comparáveis entre diferentes países e períodos, analisei o consumo anual de cimento, per capita, em cada país no ano em que a bolha estourou. Não encontrei nenhum estouro de bolha com consumo anual de cimento inferior a 400 Kg per capita. Na Espanha, passou de 1.200 Kg e há casos, como na China atual, de consumo ainda superior, 1.600 Kg, sem estouro de bolha. No Brasil, minha estimativa é de que hoje estamos em 349 Kg.

Segundo, uma bolha imobiliária sempre se caracteriza por preços muito elevados em relação à capacidade de pagamento das pessoas. Considerando-se quantos anos de salários são necessários para comprar um imóvel de preço médio nas principais cidades do mundo, nenhuma cidade brasileira está hoje entre as 20 mais caras. Por outro lado, Brasília, Rio de Janeiro, Salvador e Balneário Camboriú estão entre as 100 mais caras. Entretanto, mesmo por esse parâmetro, Brasília, a mais cara do país, ainda é duas vezes e meia mais barata do que Rabat, no Marrocos, a mais cara do mundo.

O ar que infla qualquer bolha de investimento, imobiliária ou não, é sempre uma abundante oferta de crédito. Ela possibilita que investidores comprem algo que não poderiam apenas com suas rendas. Todas as bolhas imobiliárias que encontrei estouraram quando o total do crédito imobiliário superava 50% do PIB e, em alguns casos, passava de 130% do PIB. Nos EUA, em 2006, um ano antes dos preços começarem a cair, era de 79% do PIB. No Brasil, apesar de todo crescimento dos últimos anos, este número é hoje de 5% do PIB.

Aliás,

é sempre uma súbita ruptura na oferta de crédito,

normalmente associada a uma forte elevação do custo deste

crédito, que faz com que bolhas estourem. No Brasil está

acontecendo exatamente o contrário. O crédito imobiliário

está em expansão e o seu custo em queda.

Por tudo que pesquisei, concluo que é bastante improvável

que haja um estouro de bolha imobiliária no Brasil, pelo menos

em breve. Se você vem adiando o sonho da casa própria por

este medo, relaxe.

Então os preços dos imóveis continuarão subindo no ritmo dos últimos anos? Dificilmente. Os preços atuais já estão mais elevados; em casos específicos, até altos para padrões internacionais.

O

mais provável, são altas mais modestas, às vezes

bem mais modestas. Em alguns casos, até pequenos ajustes de preços

para baixo são possíveis e salutares. São exatamente

eles que garantiriam que bolhas não estourem em um futuro mais

distante.

Voltar

ao início da página

COMPRAR IMÓVEL ESTÁ MAIS FÁCIL

E SEGURO

Por

exemplo, em geral, o mercado pede de 20% a 40% do valor do bem como

entrada. No caso do imóvel na planta este percentual pode ser

dividido em parcelas ao longo de três anos. O restante do valor,

de 60% a 80%, pode ser financiado na entrega das chaves em até

30 anos. Ou seja, hoje o comprador consegue morar no imóvel depois

que contrata o financiamento.

Dependendo das condições, a parcela do financiamento de

um imóvel não é muito diferente do valor do aluguel

de um apartamento equivalente. Se o comprador for morar no imóvel,

ele substituirá o valor do aluguel pelo valor da prestação.

É como se estivesse pagando um aluguel, mas com a vantagem de

ser proprietário do imóvel depois de alguns anos, dependendo

do prazo do financiamento.

Investimento

Para os investidores, as contas da compra do imóvel na planta

também são positivas, mesmo realizando o financiamento

do bem. É que o investidor paga menos da metade do imóvel

durante a obra (normalmente de 20% a 40%). O restante ele pode financiar

na entrega das chaves e aí poderá alugar o apartamento.

Com a renda proveniente do aluguel fica fácil pagar a parcela

do financiamento (ou pelo menos a maior parte dela), também com

a vantagem de ser proprietário do imóvel depois de alguns

anos.

Segurança

No

sistema de incorporação imobiliária a preço

fechado, a construtora compra o terreno, desenvolve os projetos, registra

nos órgãos competentes e lança o empreendimento

com preço final e prazo de execução definidos.

Assim, o cliente tem a garantia de que o seu apartamento será

entregue no prazo e dentro do valor contratado, sem surpresas durante

a obra. O que é escrito em contrato é respeitado pela

construtora.

Um conselho que qualquer especialista indica aos potenciais compradores

de imóveis na planta é se certificar de que existe uma

instituição bancária avalizando a construção.

Como os bancos parceiros passam a ter responsabilidade sobre a entrega

dos bens, as instituições de crédito são

muito criteriosas na avaliação do histórico das

empresas de construção. Mensalmente um engenheiro contratado

pelo banco faz vistorias na obra, atuando como uma espécie de

auditor independente da empresa. Como representante do banco, ele acompanha

o andamento da construção e observa se o cronograma da

obra está de acordo com o que foi prometido aos clientes.

Toda a documentação relativa ao dia a dia do canteiro

de obra tem que estar correta, pois também passa pelo crivo do

engenheiro do banco. Tudo isso representa uma garantia a mais para o

consumidor.

COMO COMPRAR UM IMÓVEL NA PLANTA - LANÇAMENTO

Você chegou à conclusão que vai comprar um apartamento. Este, normalmente, é um projeto familiar e não raro um projeto de vida e, por isto, não pode ser fruto de uma decisão que deixe de levar em consideração todos os aspectos possíveis.

Há várias formas de compra da casa própria: poupança programada, construção, financiamento, consórcio e compra direta com a construtora.

Definido que a compra será feita

com uma construtora - o que se registre, é uma das opções

mais inteligentes para a compra da casa própria - você

deve seguir alguns passos para que seu sonho torne-se uma realidade.

Definindo sua necessidade e possibilidade financeira

Para definir sua necessidade é preciso levar em consideração o tamanho da sua família, o local onde você trabalha, a sua forma de locomoção pela cidade, onde seus filhos estudam, a proximidade com um hospital e com um centro comercial.

Logo, o primeiro passo é pesquisar o bairro que você pretende morar. O ideal é fazer um levantamento detalhado das escolas disponíveis, dos hospitais, do comércio, das linhas de ônibus, da existência de metrô, bem como fazer incursões pelo bairro nos horários de pico de movimento (pela manhã, na hora do almoço, no fim da tarde e no retorno das faculdades e escolas noturnas).

Tudo isto pesa no orçamento familiar porque não adianta encontrar um imóvel adequado ao tamanho de sua família, se o custo mensal entre alimentação, transporte, estudo e lazer for incompatível com seu orçamento.

Já a sua possibilidade financeira será definida analisando-se quanto dispõe para dar de entrada na compra do imóvel e quanto poderá pagar nas prestações mensais do imóvel.

Comprando um apartamento na planta ( lançamento ou pré-lançamento ) é possível dar uma entrada pequena e não comprometer mais que 30% do seu orçamento familiar com as parcelas mensais, bem como não assumir parcelas intermediárias superiores a um mês de seu rendimento familiar por ano. Isto porque para pagar as intermediárias, você deverá programar o uso do seu 13º salário. Contar com outras rendas que você não tem certo é muito arriscado e pode levar-lhe a inadimplência.

Já para a entrega das chaves é exigida a quitação da dívida ou seu financiamento junto ao banco. É neste momento que recomendamos então o uso integral do FGTS seu e de sua esposa, além de saque de poupança e outras aplicações, de modo a zerar a dívida ou sobrar muito pouco para o financiamento.

Lembre-se de reservar 3% do valor do

imóvel para o pagamento das despesas de cartório e ITBI.

Não se preocupe com o mobiliário do imóvel, porque

este é o supérfluo, já que você pode usar

o mobiliário que já possui ou mesmo comprar móveis

novos em grandes lojas em 12 vezes sem juros. Preocupe-se com o principal,

que é o imóvel quitado e devidamente escriturado.

A escolha da construtora

Uma construtora de qualidade é reconhecida pelo mercado e recomendada pelos melhores profissionais da área. Este já é um passo importante para ter mais chances de estar fazendo um bom negócio.

Conferir se a construtora tem certificados de qualidade (ISO), se não tem reclamações de compradores junto ao PROCON de sua cidade e na internet, também são passos importantes.

Pesquise junto aos clientes de prédios

já construídos, se os mesmos estão satisfeitos,

se o que eles prometem na venda eles cumprem, se eles cumprem o prazo

de entrega, se as obras já construídas não apresentam

defeitos, se a pós-venda é satisfatória (consertos

na

garantia, por exemplo).

Uma vez definida a construtora é hora de fazer uma pesquisa sobre sua regularidade junto aos mais diversos órgãos. Talvez seja prudente a consulta a um advogado, mas muitas pesquisas você mesmo pode realizar pela internet.

Com estas informações você já terá um parâmetro da seriedade da empresa e da possibilidade da entrega do imóvel prometido sem problemas.

Escolhendo o imóvel

Visite o stand de vendas e peça para analisar a maquete do empreendimento e também visite um apartamento decorado que normalmente é disponibilizado.

Peça para avaliar o Memorial Descritivo da obra, no qual deve estar descrita a qualidade dos materiais a serem empregados na obra (azulejos, pias, metais, alumínio, cerâmicas do piso), bem como de todos os equipamentos utilizados na obra, como elevadores, interfones, cabeamento de internet, câmeras de vigilância, portões eletrônicos, etc.

Verifique também a posição do imóvel em relação à ventilação, incidência do sol e vista. São detalhes de conforto mas que também influenciam bastante no preço de revenda do imóvel.

Guarde também todo o material de publicidade disponibilizado: folhetos, anúncios de jornais, anúncios de revista, etc.

Certifique-se que o corretor responsável pelo seu atendimento domina todos aspectos (apresentação e comercial) do imóvel visitado. De ao corretor todas as informações necessárias para que ele o ajude na escolha do imóvel que melhor vai satisfazer as necessidades de sua família. Caso não se sinta seguro com o corretor peça para ser atendido por outro profissional.

Alguns corretores trabalham focados

em venda de imóveis na planta e têm em sua carteira de

imóveis empreendimentos de várias construtoras. A escolha

deste profissional pode poupar muito tempo e o inconveniente de ter

vários corretores disputando sua atenção.

Analisando os documentos essenciais da construtora

O primeiro passo é verificar alguns documentos essenciais do vendedor (construtora), antes de assinar qualquer contrato:

1- Procure junto à Prefeitura ou Administração Regional de sua cidade, se há um Projeto de Incorporação aprovado e devidamente registrado no Cartório de Registro de Imóveis.

2- Peça a Planta do Imóvel e o Projeto de Incorporação aprovado pela prefeitura ou administração regional para a construtora, e compare tudo o que foi prometido pelo vendedor (qualidade de piso, metais, hidráulica, elétrica, etc.) se confere com o constante na Planta e no Memorial Descritivo do imóvel, que também devem estar registrados no Cartório de Registro de Imóveis competente.

3- Procure informar-se junto ao Conselho Regional de Engenharia e Arquitetura - CREA, se o engenheiro responsável pela obra e se a própria obra está em situação regular perante o Conselho ou se há algum impedimento ou problema. A planta da obra tem de estar registrada no CREA também, órgão fiscalizador das atividades dos engenheiros e arquitetos.

Fechando o negócio

Uma vez definidos a construtora e o

imóvel chegou a hora de fechar o negócio.

O primeiro passo é formalizar uma proposta de compra e venda.

Peça para o vendedor colocar na proposta de compra e venda todos os detalhes que vocês combinaram: preço, prazo de entrega, qual o valor do imóvel à vista, qual o valor do imóvel à prazo, qual o valor da entrada, qual o valor das parcelas mensais, qual o valor das intermediárias, qual o valor a ser pago nas chaves, quais os índices de correção utilizados nas parcelas, se há financiamento aprovado para a obra em algum banco e quais as condições para conseguir este financiamento.

Coloque, também, todas as promessas feitas quanto à possibilidade de troca de materiais e de acabamentos, bem como remoção de paredes, o custo destas alterações e como será a execução. Tudo o que for prometido deve estar escrito e tudo deverá ser cumprido, sob pena de infringência ao Código de Defesa do Consumidor.

Se a proposta for aceita pela construtora, é hora de formalizar o contrato. São estas as principais formas de pactuação do contrato com a construtora:

a) promessa de Compra e Venda, por instrumento particular, no qual a construtora promete lhe vender o imóvel, após pago o preço combinado. Esta promessa pode ser feita por contrato particular, porém recomendamos que uma vez assinado, você leve ao Cartório de Registro de Imóveis onde o prédio está registrado e peça para fazer uma pré-notação do contrato. Isto dará publicidade ao contrato para terceiros, evita que a construtora venda o mesmo imóvel duas vezes e assegura seus direitos de comprador,

b) promessa de Compra e Venda, por escritura pública. É o mesmo contrato particular, só que feito no cartório. Fica mais seguro porque é um documento público e seu registro torna a transação indisponível a terceiros,

c) Contrato de Compra e Venda com Reserva

de Domínio ou Hipoteca. Nesta modalidade já se faz a compra

e venda propriamente dita, ficando o próprio imóvel como

garantia da dívida, ou seja, enquanto não forem quitadas

todas as obrigações do contrato, o imóvel não

poderá ser vendido sem concordância da construtora.

É essencial que no contrato constem todos os dados da proposta

de compra e, se possível, até a repetição

de todas as condições citadas no memorial descritivo do

imóvel.

Se você optar por financiar parte do valor do imóvel após a entrega das chaves, é fundamental que com pelo menos 3 meses de antecedência à entrega do imóvel você pesquise em seu banco e outros dois, qual oferece as melhores condições e consiga uma carta de crédito do banco escolhido.

Obs.: Durante a construção do imóvel o financiamento normalmente é feito diretamente com a construtora e corrigido apenas pelo INCC (índice nacional da construção civil), sem juros. Após a entrega das chaves o financiamento é bancário ou com a construtora mas em ambos os casos a correção é pelo IGPM ou IPCA com juros que variam de 8 a 12% ao ano. É Importante pesquisar!

Contrato assinado. Esta é a hora

de comemorar!

É preciso segurar a ansiedade para esperar a entrega das chaves

e planejar sua mudança com toda calma possível. Você

realizou o sonho da casa própria e, provavelmente, fez um dos

melhores investimentos de sua vida. Parabéns!

Voltar ao início da página

O BRASIL NA ELITE MUNDIAL DOS MERCADOS IMOBILIÁRIOS

Uma pesquisa inédita, abrangente e imparcial - encomendada pela Revista Exame ao Instituto Ibope Inteligência (instituições não ligadas ao setor imobiliário) - dissecou o comportamento do mercado nos segmentos residencial e comercial e revela que os imóveis brasileiros valorizaram 22% no último ano e ainda há espaço para mais crescimento.

O imóvel no Brasil ainda não está caro quando comparado aos preços praticados em outros países. Ocupa apenas a 64ª posição num ranking de preços de 90 países feito pela Global Property - Na média, o valor do metro quadrado é metade do que se cobra na África do Sul e na China.

A combinação entre demografia favorável, crescimento econômico e mais crédito explica o aumento recente da demanda por apartamentos e escritórios no país.

A cada ano surgem no Brasil 1,5 milhão de domicílios - número que pode passar para 2 milhões em 10 anos. As construtoras já não conseguem erguer apartamentos suficiente para fazer frente a essa demanda, o que explica o déficit habitacional do país, estimado em 8 milhões de moradias. É verdade que boa parte deste déficit está concentrada na baixa renda, mas estima-se que as famílias mais abastadas que vivem nas grandes cidades precisem de 100.000 novas moradias por ano, cerca do dobro do que as incorporadoras conseguem construir.

DEMOGRAFIA

- A pirâmide social brasileira está se transformando, com

o aumento da população com mais de 30 anos e do número

de pessoas que vivem nas cidades o que favorece a formação

de novas famílias e faz crescer a procura por apartamentos.

O número de brasileiros com mais de 30 anos aumentou de 37% para

quase a metade da população (espera-se que este percentual

chegue a 60% até 2030). Essa é a idade em que as pessoas

formam suas famílias e buscam um lugar para morar.

Em 1990 75% da população brasileira viva nas áreas

urbanas, em 2010 este número chegou a 85% e em 2030 será

de 91%.

CRESCIMENTO ECONÔMICO - A expansão

do PIB amplia a demanda por escritórios - surgem novas empresas

e as companhias já estabelecidas geralmente crescem e precisam

de espaços maiores - e eleva a renda da população,

formando um novo contingente capaz de comprar imóveis.

O Brasil saiu do 20º lugar, em 1999, e alcançou a terceira

posição no ranking das 32 economias mais fortes do mundo

em 2010, elaborado pela Thornson Reuters, empresa especializada em informações

econômico-financeiras. Significa a capacidade do país de

gerar investimentos nacionais e estrangeiros. A expectativa é

que o país se mantenha entre as 10 primeiras posições

até 2014.

Diversos fundos estrangeiros passaram a investir em imóveis no

Brasil nos últimos anos, como a Abu Dhabi Investment, maior fundo

soberano do mundo, e a gestora britânica Autonomy.

CRÉDITO - A compra de imóveis depende

de financiamento, que cresce ano a ano. Jovens e solteiros conseguem

comprar, em vez de alugar, o primeiro imóvel em razão

da maior oferta de crédito. Com os juros mais baixos, compradores

de alta renda aceitam fazer um financiamento para comprar um imóvel

melhor. Famílias de baixa renda passaram a comprar imóveis

com a ajuda dos programas de incentivo do governo.

Clique aqui para baixar a matéria completa da

Revista Exame: PDF

2.752KB

Voltar ao início da página

OS MOTIVOS PARA COMPRAR UM IMÓVEL

NA PLANTA

Excelente

Condição de Pagamento - As tabelas das construtoras

são muito atrativas e, geralmente, podem ser adaptadas à

necessidade de cada cliente. Na maioria das vezes o comprador paga 30%

do valor do imóvel até as chaves (varia de 25% a 40%)

e o restante pode ser financiado com o banco de sua preferencia (que

estão com as menores taxas da história) ou mesmo com aprópria

construtora.

Condomínio Econômico - Os novos

empreendimentos já levam em consideração a

demanda por condomínios baratos e, por isso, investem em infra-estrutura

como reutilização da água, energia solar e medição

individualizada de água e gás.

Documentação Descomplicada - Por nunca

ter sido habitado, um apartamento na planta tem menos chance de ter

problemas com documentação além de você poder

optar por construtoras bem conceituadas no mercado.

Neste ponto, vale lembrar que hoje a lei proteje o consumidor (Veja

os instrumentos legais que foram criados para

garantir a entrega do iempreendimento) tornando o investimento em imóvel

na planta muito mais seguro.

Instalações Modernas - Instalações

novas evitam custos com manutenção, além de suprirem,

através de uma infra-estrutura moderna, as necessidades atuais

dos consumidores.

Agilidade na Decoração - Com a planta

na mão o planejamento da decoração e compra da

mobília é mais prazeroso, com tempo suficiente para escolher

e cotar materiais de construção e móveis, o que

aumenta a possibilidade de fazer uma melhor negociação.

Personalização do Apartamento - Mudanças

no projeto para adequação à necissidade de cada

família podem ser feitas com mais facilidade e,

muitas vezes, entregues sem custos adicionais pela própria construtora.

Alta Liquidez - Se o mercado imobiliário continuar

aquecido, a economia estável e o imóvel escolhido for

bem localizado, tiver uma boa planta e estiver com uma avaliação

coerente, ele vende muito rápido, terá alta liquidez.

Lucro Nas Chaves - Não é uma regra, porém,

na maioria das vezes, é o que acontece.

Segundo o CRECI, um imóvel na planta pode render 50% a mais que

um imóvel usado.

Realização Pessoal - A facilidade de

pagamento de um imovel na planta tem ajudado na realização

dos sonhos de muitas famílias. Morar em um apartamento novo não

tem preço.

Voltar

ao início da página

A opinião de quase a totalidade dos especialistas é que o mercado está bastante aquecido e não há, no Brasil, o risco de "bolha".

"Configuraria uma bolha se houvesse

demanda artificial, ou preços artificiais, o que não é

o caso do Brasil"

João da Rocha Lima, professor titular de real state da Poli-USP

(Escola Politécnica da Universidade de São Paulo).

"Tudo indica que o Brasil caminha

para uma expansão sustentável"

Susan Wachter - Professora da escola de negócios Wharton, nos

Estados Unidos

"Haverá grandes lançamentos,

mas, se a economia crescer mais que o esperado, pode não ser

suficiente"

Walter Cardoso - Presidente da Consultoria Richard Ellis

"Nos últimos dez anos se

produziu muito pouco imóvel para a fatia mais popular, então

há uma demanda gigantesca reprimida"

Luiz Paulo Pompéia, diretor da Embraesp.

"O limite do preço do imóvel

é o limite do bolso do comprador. Estamos no início de

um ciclo virtuoso, com massa salarial crescendo, mais empregos e acesso

ao crédito. Tenho certeza de que não estamos vivendo uma

bolha"

Celso Petrucci, do Secovi.

Voltar ao início da página